I. Lister l’ensemble de vos flux financiers

Pour bien démarrer la construction de votre prévisionnel financier, commencez par lister l’ensemble de vos flux financiers, c’est-à-dire toutes vos rentrées et sorties d’argent prévisibles en lien avec vos activités pour produire, vendre et gérer votre entreprise :

- Sorties d’argent : Frais de constitution de société ; Achats de matériels (ex : ordinateurs) ; Achats de consommables (ex : fournitures de bureau ; Frais d’aménagement de bureau (et caution) ; Factures d’eau et électricité, téléphone ; Salaires (incluant charges sociale et patronales) ; Frais de comptable (récurrent) ; Assurances ; Achat de véhicule(s) ; Dépôt de marque, brevets, etc.

- Entrées d’argent : apport personnel ou apport en compte courant, familiaux ou autres ; emprunt bancaire ; ventes de produits/services TTC ; aides au financement (ex subventions, aides publiques),etc.

II. Classer vos flux financiers par nature

Vos rentrées et sorties d’argent correspondront soit à un investissement durable, soit à une dépense consommée par votre activité, que vous devrez repartir soit dans votre plan de financement, soit dans votre compte de résultat.

- Le plan de financement : constitué de vos besoins et ressources à long terme.

- Le compte de résultat : concerne l’exploitation et le fonctionnement quotidien.

Illustration

| Plan de financement | Compte de résultat | ||

| Emplois | Ressources | Emplois | Ressources |

| Frais de constitution de société; Achats de matériels (ex ordinateurs)Frais d’aménagement de bureau (et caution)Achat de véhicule(s)Dépôt de marque, brevets | Apport personnel ou apport en compte courant, familial ou autresEmprunt bancaireAides au financement (ex Subventions, aides publiques) | Achats de consommables (par exemple fournitures)Factures d’eau et électricité, téléphoneSalaires (incluant charges sociale et patronales)Frais de comptable (récurrent)Assurances | Ventes de produits/services TTC |

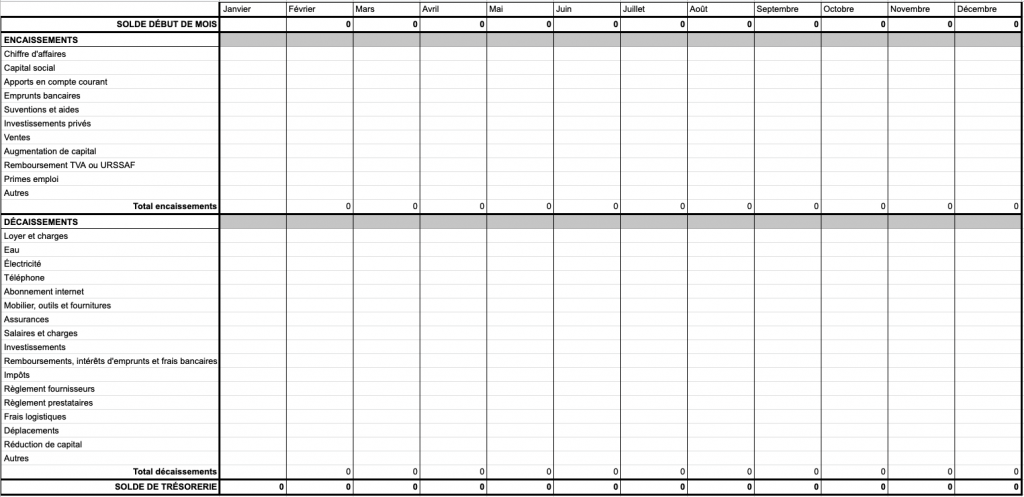

III. Établissez votre plan de trésorerie prévisionnel sur une année

Dans votre plan/budget de trésorerie initial, vous repartirez l’ensemble de vos entrées et sorties d’argent sur une année, en établissant votre résultat prévisionnel pour chaque mois. Cela vous permettra de visualiser et d’anticiper d’éventuels décalages entre vos dépenses et vos ressources disponibles (le solde de trésorerie) à la fin de chaque mois et en cumulé d’un mois sur l’autre.

Le plan de trésorerie prévisionnel est établi sur 12 mois, parfois sur 3 ans. Il constitue un outil de pilotage précieux pour prévoir votre besoin en fonds de roulement (BFR) : votre trésorerie nécessaire pour couvrir vos dépenses prévisionnelles. Il est recommandé de faire des prévisions raisonnables en minimisant vos recettes et en maximisant vos coûts.

Bon à savoir : Le besoin en fonds de roulement (BFR) est un indicateur des ressources financières nécessaires pour les besoins de l’activité d’une entreprise. Il résulte des décalages observés dans la trésorerie entre les encaissements et les décaissements.

Votre plan de financement ainsi constitué est un élément clé à présenter pour la recherche de financements car il présente clairement vos besoins de ressources nécessaires à la vie de l’entreprise.

A retenir: Avec votre prévisionnel financier vous serez en mesure de décider comment prioriser vos moyens et déterminer si vous devez renforcer vos fonds propres ou faire appel à des financements extérieurs.

Exemple de plan de trésorerie simplifié (ci-dessous)